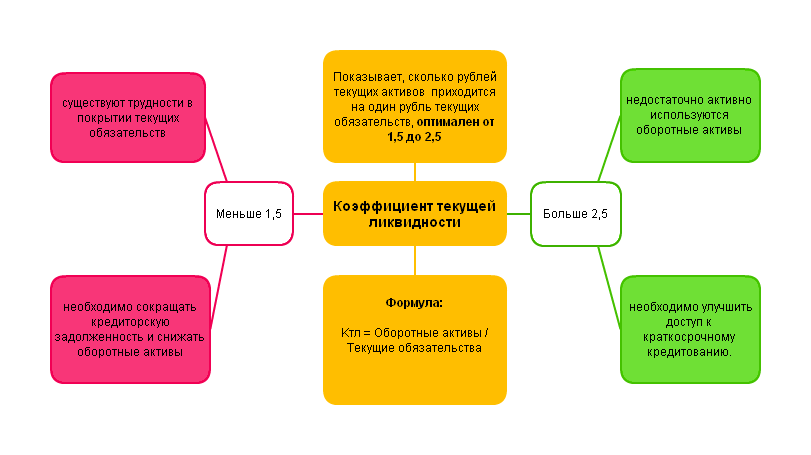

Что показывает коэффициент текущей ликвидности

Текущая ликвидность показывает, в какой части присутствуют оборотные активы, реализованные по рыночной стоимости, краткосрочные обязательства компании. С помощью коэффициента текущей ликвидности можно оценить платежеспособность организации в периоде, который не превышает один год. В ином случае нужно использовать иные показатели.Чтобы определить 1 коэффициент, необходимо получить данные из баланса предприятия. Обычно используют документацию за год. Иногда допустимо применение так называемого промежуточного баланса. Чтобы проследить за ходом происходящих изменений, показатель рассчитывают сразу на несколько дат. Для определения текущей ликвидности берут данные из раздела 2. В нем специалиста, занимающегося определением показателя, интересует величина оборотных активов. Она будет соответствовать итоговым цифрам, отраженным в этом разделе. Дополнительно необходимо знать величину краткосрочных обязательств. Чтобы получить информацию, необходимо обратиться к разделу 5.

Значение

Чтобы оценить состояние организации, необходимо сравнить коэффициент текущей ликвидности с установленными нормами. КТЛ не должен быть ниже единицы. Это минимальное расчётное значение для компании, которая работает и получает прибыль. Такой коэффициент текущей ликвидности демонстрирует, что значение оборотных активов фирмы превышает количество обязательств, которые она имеет в краткосрочном периоде. Во всех остальных ситуациях необходимо обратить внимание на текущее положение дел и заняться их корректировкой.

Однако допустим ряд исключений. Если организация отличается высокой скоростью оборота капитала, текущая ликвидность меньше единицы может быть относительной нормой. В таких организациях значение, которое используется для определения, величины часто меняется.

Текущая ликвидность не должна сильно отклоняться от единицы. В ином случае имеет место быть замедление оборотов активов. В компании может наблюдаться одна из следующих ситуаций:

- покупателям дают неоправданные отсрочки;

- денежные средства и финансовые вложения используют неэффективно;

- склады компании затоварены.

Важно проявлять предельную внимательность в процессе расчета коэффициента. Получившаяся текущая ликвидность может не соответствовать действительности, если значение определяют, используя некачественные данные. Все сведения необходимо подвергать анализу. При расчете нельзя использовать данные по активам, которые на деле не являются ликвидными. Сюда относят:

- запасы, признанные неликвидными;

- ценные бумаги, инвестирование в которые – сомнительное решение;

- дебиторская задолженность.

Если пренебречь этим правилом, значение текущей ликвидности получится чрезмерно завышенным, и реальная картина исказится. Сомнительные данные также лучше исключить из расчета.

Коэффициент текущей ликвидности - Формула

Если необходимо определить текущую ликвидность, стандартная формула будет иметь следующий вид:

Коэффициент текущей ликвидности = оборотные активы : краткосрочные обязательства

Раньше форма бухгалтерского баланса компании была другой. В документе обязательно фиксировали долгосрочную дебиторскую задолженность. Однако при расчетах показатель необходимо исключать из оборотных активов.

Существует другая формула. Она упрощает поиск данных в отчетности. Формула имеет следующий вид:

КТЛ = стр. 1200 : стр. 1510 + стр. 1520 + стр. 1550Проще всего разобраться на примере. Допустим, организация занимается изготовлением пластиковых окон. На закупку сырья и материалов за прошлый год было потрачено 3 млн долларов. За расчетный период удалось продать товар на общую сумму 5 млн долларов. Объем выручки равен 1,5 млн долларов, поскольку 500000 было использовано для погашения задолженности по уставному капиталу. Из суммы вычитают затраты на оборудование и заработную плату рабочим. В общей сложности компания потратила 500000 долларов. Чтобы понять, чему равна текущая ликвидность, производят следующие расчеты:

(2 000 000 - 500 000) : 500 00 = 3Можно оценить результаты работы фирмы. Тот факт, что коэффициент равен 3, говорит о том, что компания востребована. Её продукцию активно покупают. Дополнительно можно сделать вывод о том, что ниша свободна. Однако в последующем конкуренция может повыситься, поэтому стоит вложить часть средств в расширение производственных мощностей. Это позволит увеличить прибыль.

Средние статистические значения по годам для предприятий РФ

Если ознакомиться со значением показателя и результатами, которые он демонстрирует, выяснится, что для российских и международных компаний значения несколько различаются. Если текущее значение коэффициента:

- Меньше единицы, для российских и международных организаций это критическая платежеспособность.

- Равно от 1 до 2, платежеспособность считается низкой, а вот на международном рынке - удовлетворительной.

- От 2 до 3, платежеспособность организации в РФ и на международном рынке оценивают, как удовлетворительную.

- Выше 3, означает, что компания обладает высокой платежеспособностью. Однако такие показатели могут насторожить. Возможно, капитал используют нерационально.

Сбором данных по статистике и расчетом показателей занимаются представители Росстата. Они ежегодно собирают данные и определяют величину коэффициента. В результате удается оценить состояние рынка в целом.

|

Размер организации |

Величина коэффициента по годам

|

|||

|

2015 |

2016 |

2017 |

2018 |

|

|

Микропредприятия |

1.1 |

1 |

1 |

1 |

|

Мини-предприятия |

1.1 |

1.1 |

1.1 |

1 |

|

Небольшие компании |

1.2 |

1.2 |

1.2 |

1.3 |

|

Средние организации |

1.2 |

1.2 |

1.3 |

1.3 |

|

Крупные компании |

1.4 |

1.3 |

1.3 |

1.4 |

|

Совокупное значение показателя |

1.3 |

1.2 |

1.3 |

1.3 |

Если внимательно изучить таблицу, можно заметить, что коэффициент текущей ликвидности для микро- и мини-предприятий снижается. Это может быть связано с убытками или сокращением собственного капитала. Иногда организация сталкивается с капитальными вложениями. Если происходит замена большей части оборудования, покупка основных средств и расширение производства, это отразится на значении коэффициента. В текущем периоде может наблюдаться значительное уменьшение размера показателя. Однако в будущем капитальные вложения позволят начать получать прибыль.

Еще одной причиной может стать привлечение краткосрочных кредитов. Организация будет обязана погасить их, что также отразится на текущем состоянии.

Коэффициент текущей ликвидности схема

Текущую ликвидность оценивают руководители организации, ее учредители, инвесторы. С 2006 года аналогичную процедуру выполняют представители ФНС. Они опираются на приказ Минэкономразвития РФ №104. Нормативно-правовой акт утвердил методику подобного анализа. Иногда данные интересуют арбитражных управляющих. Они, в свою очередь, работают с учетом положений Постановления правительства РФ №367 от 25 июня 2003 года. Оценить особенности формирования показателя можно, ознакомившись с представленной ниже схемой.

Синонимы

У текущей ликвидности довольно много названий. Иногда ее именуют коэффициентом:

- работающего капитала;

- обращения;

- покрытия.

Однако все понятия означают одно и тоже. С их помощью можно оценить платежеспособность компании и понять ее текущее финансовое состояние.